Forma de cálculo de la Declaración Estimada de Rentas.

- Lcda. Carolina Ramírez

- 5 jun 2023

- 2 min de lectura

Actualizado: 5 jun 2023

La Declaración Estimada de Rentas es una obligación tributaria que deben presentar los contribuyentes no especiales en Venezuela, de acuerdo a lo contemplado en la Ley de Impuesto Sobre la Renta vigente. Significa un anticipo de este tributo que se descontará luego en la declaración definitiva al término del ejercicio fiscal.

En este mes de Junio, la mayoría de estos contribuyentes tiene hasta el día treinta (30) para formalizar su declaración en el Portal del SENIAT a través de la Forma 28 debido a que su ejercicio fiscal coincide con el año civil, es decir, va desde el 01 de enero al 31 de diciembre de cada año.

Ahora bien, ¿Cómo es el cálculo de este anticipo?

Estos son los pasos:

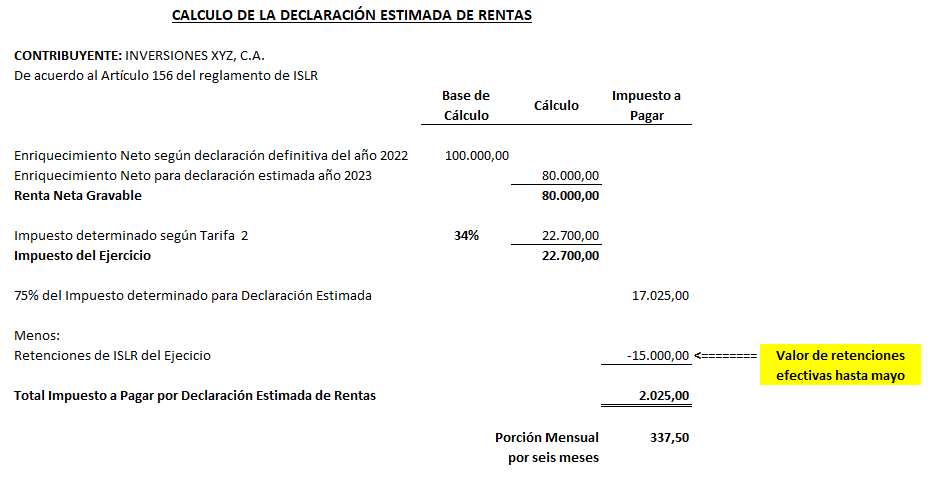

Se toma la Renta Neta Gravable de la declaración definitiva del año inmediatamente anterior.

Este valor se multiplica por 80%, siendo ésta la base para el cálculo del impuesto anticipado.

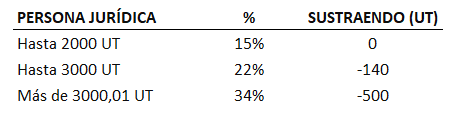

Posteriormente, para obtener el impuesto, se aplica la Tarifa Nº 2 de acuerdo a la cantidad de Unidades Tributarias que representan esta base.

Recuerde dos cosas: a) El sustraendo que debe utilizar y, b) el valor de la Unidad Tributaria a considerar en este año 2023 es de 9,00 Bs.

Una vez calculado el impuesto, se debe contemplar sólo el 75% de éste para efectos del pago anticipado del mismo.

A este valor, le debe deducir las Retenciones de ISLR que le han efectuado a la empresa desde los meses Enero a Mayo. Estos valores los puede ubicar en el Portal del SENIAT en la opción de "Consultas" -> Retenciones de ISLR -> Efectivas.

Finalmente, al impuesto neto ya generado, lo puede pagar hasta seis (06) cuotas que irían de Junio a Noviembre.

A continuación podrá encontrar un ejemplo numérico de la aplicación de los pasos antes descritos:

Igualmente, le indicamos a continuación los porcentajes y sustraendo de la Tarifa 2 indicada en la Ley de ISLR vigente:

Uno de los aspectos importantes en términos de la Declaración Estimada es que, para las empresas que tienen ejercicios fiscales irregulares (que no coinciden con el año civil), deberán presentar esta obligación a partir del sexto mes posterior al cierre del ejercicio.

Finalmente, indicamos que las personas naturales deberán efectuar la Declaración Estimada de Rentas sólo cuando hayan obtenido enriquecimientos netos gravables superiores a mil quinientas unidades (1.500 U.T.), provenientes: a) de actividades mercantiles o crediticias; b) del libre ejercicio de profesiones no mercantiles; c) del arrendamiento o subarrendamiento de bienes muebles o inmuebles, y d) de la participación en las utilidades netas de las sociedades de personas o comunidades no sujetas al pago de impuesto establecido en la Ley.

Comentarios